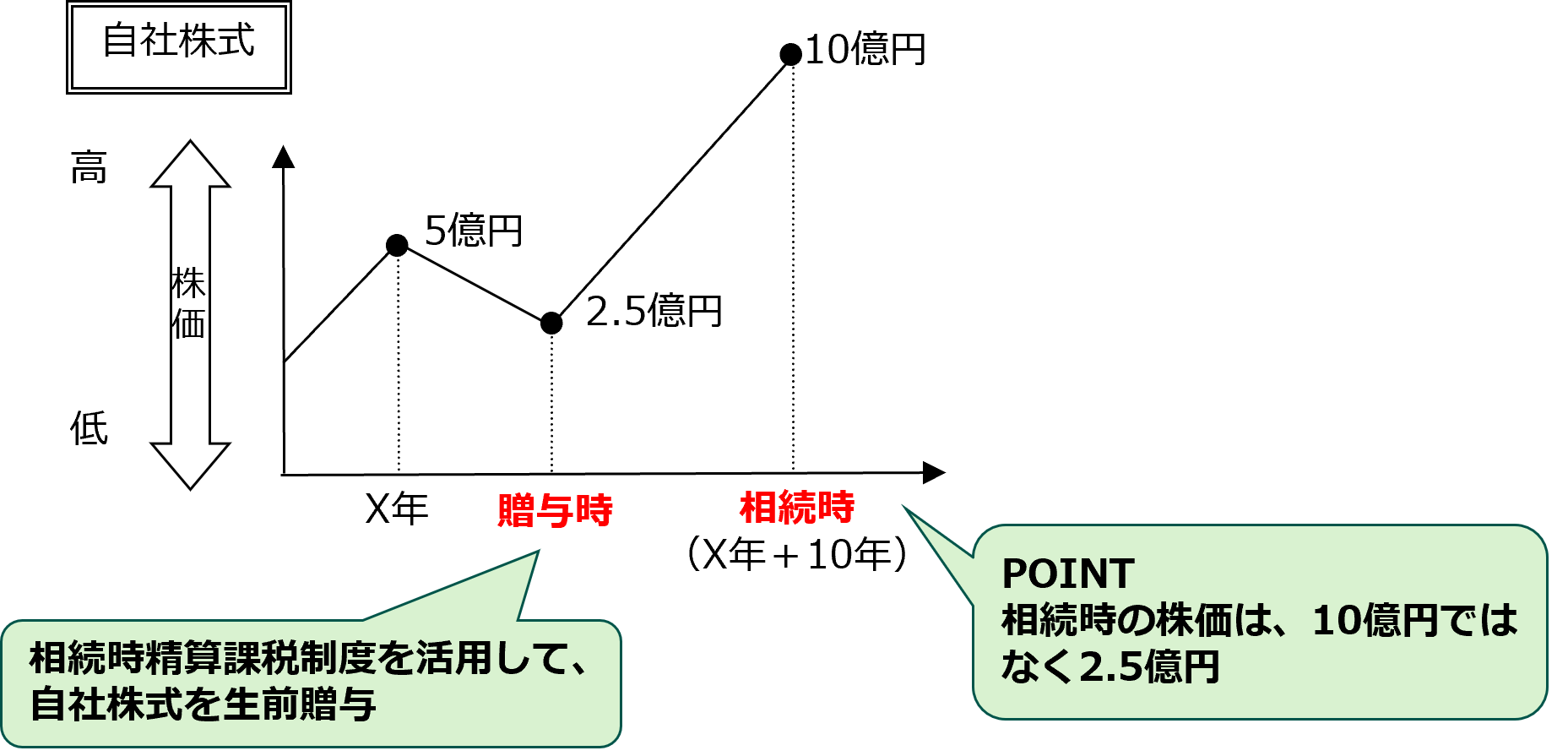

会社の業績が堅調で株価が急上昇することが予想されている状況下で、店舗改装や役員退職金支出などにより一時的に赤字となり、株価が下落した。

そこで、この株価が下落したタイミングで「相続時精算課税制度」を活用して、高齢である創業者から後継者(親族)へ自社株式の生前贈与を行った。

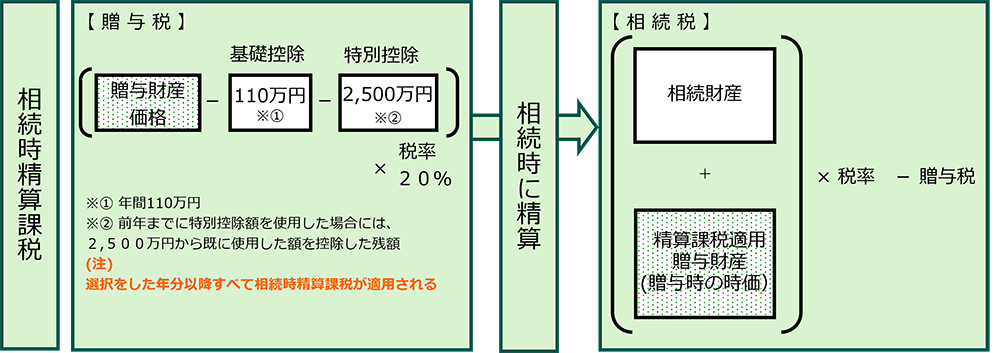

(参考)相続時精算課税制度について

相続時精算課税制度とは、相続税・贈与税を一体として課税する贈与税の制度で、贈与時に一定額の贈与税を納税し、相続時に贈与財産を相続財産に合算して相続税を計算し、贈与税を精算する制度です。

相続時に合算される贈与財産の価額は、贈与時の財産価額を使用するので、相続時に自社株式の株価の上昇が見込まれる場合や、不動産など資産価額の上昇が見込まれるときに、「相続時精算課税制度」を活用して財産を生前贈与することで、贈与時の低い評価額で相続税を計算することができます。